Índice temático

- Introducción

- I.- Caducidad fiscal

- 1) Regla general

- 2) Ampliación del plazo

- 3) Cómo y cuándo plantearlo

- 4) Cómo hacerlo cuando medie notificación de la autoridad

- 5) Suspensión del plazo

- II.- Prescripción

- 1) Regla general

- 2) Interrupción y suspensión del término

- 3) Cómo y cuándo plantearlo

- III.- Corolario

Introducción

Uno de los impuestos más importantes para las finanzas de los municipios lo constituye el impuesto predial, que tiene su origen desde la Constitución Política de los Estados Unidos Mexicanos. Impuesto que en Ciudad Juárez, Chihuahua ha adquirido gran importancia debido a la industrialización de nuestra ciudad, así como la nueva tecnología que permite al municipio fiscalizar al constribuyente con mayor facilidad.

Este impuesto, dada su tecnicidad, pasa desapercibido por cuanto a su cálculo para la mayoría de los contribuyentes. Esto, debido a que la base del impuesto es el valor catastral del inmueble que es determinado conforme a la Ley de Catastro del Estado de Chihuahua, las Tablas de Valores Unitarios de Suelo y Construcciones para el Municipio de Ciudad Juárez, así como a las tarifas establecidas en el artículo 149 del Código Municipal para el Estado de Chihuahua. Una rara fórmula que pocos fiscalistas dominan.

Como consecuencia de lo anterior, muchos contribuyentes confían en los datos y montos proporcionados por el propio municipio para hacer el pago de este impuesto, sin pensar dos veces si su cálculo es correcto y pagan de forma autómatica cualquier monto que el sistema les arroje y sin que el impuesto les represente mayor problema.

A pesar de lo anterior, también es el caso que existen aquellos contribuyentes que por distintas razones han omitido el pago del impuesto predial por largos períodos y que, a pesar de ver cómo se acumulan recargos y demás gastos de cobranza a la cuenta, están en la incertidumbre de cómo hacerle para que la autoridad les haga un ‘descuento’.

En la presente entrada, hablaré en el segundo supuesto, es decir, de aquellos rubros que el contribuyente—si se ubica en los supuestos de ley— puede eliminar para así reducir el importe del impuesto predial. También, el cómo plantearlo, ante quién y qué debes esperar como respuestas de la autoridad. Por último, los medios de impugnación que tienes a tu alcance.

I.- Caducidad fiscal

La primer forma de reducir un adeudo de cualquier impuesto es a través de la figura de caducidad fiscal, que con suma frecuenta suele confundirse con el nombre de ‘prescripción’. Sin embargo, aunque parecidas, entre ambas figuras existen sus distinciones, aun y cuando para nuestros tribunales puedan ocurrir de forma pararela. La más clara es que la caducidad opera antes de determinar un crédito fiscal, mientras que la prescripción una vez que ha sido emitido el crédito fiscal por la autoridad. De igual forma, que mientras la caducidad se refiere a una inactividad de la autoridad, la prescripción a la extinción de un derecho y su facultad de cobro.

Para entender esta figura, es importante tomar en consideración lo que en materia fiscal se le conoce como el principio de autodeterminación el cual consiste que tú, como contribuyente, seas el que debas calcular el monto de los impuestos a tu cargo de acuerdo a la legislación vigente. Principio que tiene sustento en los artículos 20, 21 y 22 del Código Fiscal del Estado de Chihuahua.

Ahora bien, en tratándose del impuesto predial esta contribución refleja el principio de autodeterminación en el hecho de que tú, como propietario o poseedor de un inmueble tendrías que saber con certeza las dimensiones del mismo, así como las de sus construcciones—si es que las hay— y si ha sufrido modificaciones recientes, como remodelaciones, ampliaciones, nuevas contrucciones, o cualquier trabajo que pudiera alterar su valor comercial.

Dicho esto, surge la siguiente pregunta: ¿qué pasaría si el contribuyente omite realizar el cálculo y entero del impuesto a su cargo? La respuesta más lógica sería que la autoridad fiscal lo obligara a pagarlo. Sin embargo, con esto surge otra pregunta: ¿cuál sería el monto que la autoridad obligaría a pagar al contribuyente si éste no realizó tal cálculo? Pues el monto que ahora la autoridad tendría que realizar en sustitución del contribuyente.

Esto es, como el contribuyente fue renuente en cumplir tanto con el cálculo y entero del impuesto, ahora la autoridad fiscal previo a determinar que tiene a su favor un crédito fiscal, más las multas y demás accesorios, debe realizar ella misma el cálculo del pago que voluntariamente debió calcular y enterar el contribuyente, para luego hacerle un requerimiento de pago. Facultades que también son conocidas como de determinación fiscal.

Aclarado lo anterior, por cuestiones de seguridad jurídica estas facultades para sustituirse en el cálculo del impuesto por parte de la autoridad fiscal no son eternas, sino que están limitadas atendiendo a conveniencia de la política fiscal de la autoridad. Para el caso concreto, de acuerdo a lo establecido por el artículo 126 del Código Municipal para el Estado de Chihuahua y los artículos 112, 113 y 114 del Código Fiscal para el Estado de Chihuahua de los cuales se desprenden las siguientes reglas:

1) Regla general

La regla general es que la autoridad fiscal para determinar las contribuciones omitidos y sus accesorios, así como para imponerte sanciones por dicha omisión, es de cinco años contados a partir del día posterior de los supuestos siguientes para el impuesto predial:

I.- A partir de que se causaron las contribuciones por no existir la obligación de pagarlas mediante declaración. Que en este caso sería a partir del primer bimestre del año fiscal (enero-febrero) o de aquel posterior al último pago realizado.

II.- A partir de cuando se hubiere cometido la infracción a las disposiciones fiscales; pero si la infracción fuese de carácter continuo o continuado, el término correrá a partir del día siguiente al en que hubiese cesado la consumación o se hubiese realizado la última conducta o hecho, respectivamente.

2)Ampliación del plazo

El plazo se ampliará para que le caduquen las facultades de determinación a la autoridad fiscal hasta diez años, siempre y cuando concurran los siguientes supuestos:

I.- Como contribuyente no hayas presentado tu solicitud de inscripción en el Registro Estatal de Contribuyentes (sí, no nada más el SAT existe, también está la Secretaría de Hacienda del Estado y la Tesorería Municipal de Ciudad Juárez ante quienes debes estar dado de alta)

II.- No lleves contabilidad estando obligado a hacerlo, o no la conserve durante el plazo que establecen; las disposiciones jurídicas correspondientes (para el impuesto predial este requisito no es aplicable, aunque si como contribuyente tienes más obligaciones fiscales y por éstas debes llevar contabilidad y no lo haces, sería aplicable la fracción en comento)

III.- No se hayan presentado tres declaraciones periódicas consecutivas estando obligado a ello.

3)Cómo y cuándo plantearlo

Por regla general y siempre y cuando no haya medidado ninguna notificación de la autoridad fiscal donde haya hecho valer sus facultades de determinación de contribuciones omitidas e imposición de sanciones aplicables, la solicitud para reducir el importe del impuesto predial lo debes de hacer de acuerdo a lo estipulado por el artículo 51 del Código Fiscal del Estado de Chihuahua mediante un escrito libre cumpliendo con los siguientes requisitos:

1.- Señalar tu nombre, denominación o razón social de quien promuieve

2.- Manifestar tu domicilio fiscal y tu registro estatal de contribuyentes

3.- En caso de ser persona física, proporcionar la Clave Única de Registro de Población (CURP)

4.- Que esté dirigido a la Dirección de Ingresos de la Tesorería Municipal por ser la competente en términos del artículo 28 del Reglamento Orgánica de la Administración Pública del Municipio de Ciudad Juárez.

5.- Exponer sucintamente por qué se actualiza la caducidad fiscal para el pago del impuesto predial (narrar antecedentes, aclarar bimestres desde cuándo comenzaron a caducarle las facultades de determinación fiscal a las autoridades por su inactividad, etcétera)

6.- Señalar un domicilio dentro del Municipio de Ciudad Juárez

7.- Adjuntar todas las pruebas para sustentar la solicitud, así como para acreditar la representación que se ostenta, en dado caso que se promueva en nombre de una empresa, fideicomiso, otra persona, etcétera.

En caso de que se incumpla alguno de estos requisitos, la autoridad está facultada para prevenirte para que en el término de diez días hábiles subsanes las omisiones, bajo el apercibimiento de que de no hacerlo, se tendrá por no hecha la promoción.

4)Cómo hacerlo cuando medie notificación de la autoridad

Cuando sea la propia autoridad la que ya haya ejercido sus facultades de determinación del impuesto predial, deberá de notificarte en tu domicilio fiscal el cálculo de las constribuciones omitidas, para que en su caso manifiestes lo que a tu derecho convenga, como por ejemplo, que el cálculo no está bien hecho o que el valor comercial del inmueble es incorrecto, entre otras cosas.

En ese supuesto, la forma de manifestar los posibles errores, omisiones y la caducidad de las facultades de determinación las puedes hacer por medio de una impugnación dentro de los 30 días hábiles siguientes a la fecha en que surta efectos la notificación, ya sea a través del recurso de revocación previsto en los artículos 230, 231, inciso a), 233 y 234 del Código Fiscal del Estado de Chihuahua o mediante un Juicio Contencioso Administrativo ante el Tribunal Estatal de Justicia Administrativa del Estado de Chihuahua

5)Suspensión del plazo

Si bien el plazo para que opere la caducidad no puede interrumpirse por la autoridad, sí puede suspenderse siempre y cuando concurran los siguientes supuestos:

1.- Se ejerzan las facultades de comprobación a que se refieren las fracciones II, III y IV del artículo 103 del Código Fiscal del Estado de Chihuahua desde su inicio hasta su consecución y en su caso, hasta que quede firme la resolución que hubiere recaído al medio de impugnación que se hubiere hecho valer.

2.- Se interponga algún recurso administrativo o juicio, desde su presentación hasta que quede firme la resolución que hubiere recaído.

3.- Las autoridades fiscales no puedan iniciar el ejercicio de sus facultades de comprobación en virtud que el contribuyente hubiera desocupado su domicilio fiscal sin haber presentado el aviso de cambio correspondiente o cuando hubiere señalado de manera incorrecta su domicilio fiscal, desde que se actualice tal evento, y hasta que se localice al contribuyente.

4.- En los casos de huelga, a partir de que se suspenda temporalmente el trabajo y hasta que termine la huelga.

5.- Por fallecimiento del contribuyente, hasta en tanto se designe al representante legal de la sucesión.

Finalmente, es importante hacer notar que aun y cuando ocurra uno o varios de los supuestos para suspenderse la caducidad de las facultades de determinación fiscal de la autoridad, en todo caso, el plazo para invocar la caducidad por ningún motivo podrá exceder de diez años.

II.- Prescripción

La segunda forma de reducir el adeudo de un impuesto predial, es invocando la prescripción de un crédito fiscal, pero este supuesto es todavía más delicado porque implica que, de alguna forma, la autoridad fiscal ya es consciente del adeudo a diferencia de la caducidad que podías darte el lujo de presentar un escrito libre para regularizar tu situación fiscal y reducir el impuesto.

Como ya precisé con anterioridad, la prescripción no es más que la pérdida del derecho de la autoridad fiscal de exigir el pago forzoso de las contribuciones omitidas y sanciones impuestas que, desde luego, ya están calculadas y listas para ser cobradas a través de un Procedimiento Administrativo de Ejecución.

1)Regla general

La regla general para esta figura tiene sustento en los artículos 32 y 33 del Código Fiscal para el Estado de Chihuahua la cual, de manera semejante a la caducidad, consigna que un crédito fiscal se extingue por prescripción en el término de cinco años, contados a partir de que el crédito fiscal determinado pudo ser legalmente exigido.

2)Interrupción y suspensión del término

El término anterior para que se exntiga un crédito fiscal se interrumpe con 1) cada gestión de cobro que haga la Tesorería Municipal al contribuyente; 2) porque el contribuyente reconozca expresa o tácticamente el adeudo (por eso debes tener mucho cuidado en cómo plantear la prescripción mediante escrito libre) y, por último 3) cuando se levante un acta administrativa donde se haga constar las circunstancias del porqué no puedo hacerse la diligencia de cobro y en su caso embargo.

Por otro lado, el término de la regla general se suspende 1) cuando el contribuyente haya impugnado el crédito fiscal y lo haya garantizado en términos de la leyl; 2) cuando como contribuyente hubieras desocupado tu domicilio fiscal sin haber presentado el aviso respectivo; 3) cuando tu domicilio fiscal sea incorrecto y, por último 4) cuando no te localicen a ti o a un representante legal en el domicilio fiscal proporcionado.

De nueva cuenta, el legislador consignó que en todo caso el término de la prescripción, aun mediando interrupciones y suspensiones, no puede rebasar los diez años. Sin embargo, es importante que tomes en consideración estos supuestos para que goces del beneficio de sólo pagar, en su caso, lo adeudado del impuesto predial por un término máximo de cinco años y no diez.

3)Cómo y cuándo plantearlo

Esta figura, al igual que la caducidad, debe plantearse en los mismos términos, tanto si se hace por escrito libre, recurso de revocación o Juicio Contencioso Administrativo, con la única diferencia de hacer mención al rubro de determinación fiscal y su monto.

Por último, no queda más que precisar que es sumamente raro que puedas plantear esta figura mediante escrito libre, dado que si la autoridad ya te hizo una gestión de cobro, desde luego es consciente de la falta de pago del impuesto y el elemento sorpresa que tenías, por ejemplo, con la caducidad, se habría perdido. De ahí que para esta figura entrañe mayor importancia acudir a asesorarte con un abogado fiscalista. Sobre todo, para no hacer reconocimientos expresos o tácitos de mayores adeudos.

III.- Corolario

Para finalizar, te voy a ser sincero en una cosa. El Municipio de Ciudad Juárez no tiene la capacidad para cobrar todo el rezago del impuesto predial y, por ende, hay propietarios que tienen años sin que hayan sido molestados por el impago de este impuesto. Sin embargo, a pesar de las campañas de regularización, descuentos y demás acciones infructuosas por la autoridad, es importante que atiendas el adeudo de este impuesto y te regularices.

Lo anterior, porque el actuar de la autoridad sobre este impuesto es una ruleta rusa. Esto es así, porque quien escribe le ha tocado conocer asuntos de adeudos mínimos de siete mil pesos en donde la autoridad no sólo exige como crédito fiscal esa cantidad, sino que llega a embargar y rematar el inmueble objeto del impuesto, mientras que adeudos millonarios pasan desapercibido.

Connivencia, corrupción, descuido, no lo sé, pero un adeudo de una contribución no es un juego como para tomárselo a la ligera. Lo mejor es atender el asunto mientras estás tranquilo y la autoridad todavía no te ha notificado nada sobre el adeudo.

Además, quiero que tomes en consideración que en términos del artículo artículo 15 de la Ley de Catastro si no tienes el pago de tu impuesto predial autorizado, no podrás obtener permisos, autorizaciones, licencias y contratos por parte de la autoridad municipal y estatal, mucho menos enajenar el inmueble ante un notario público.

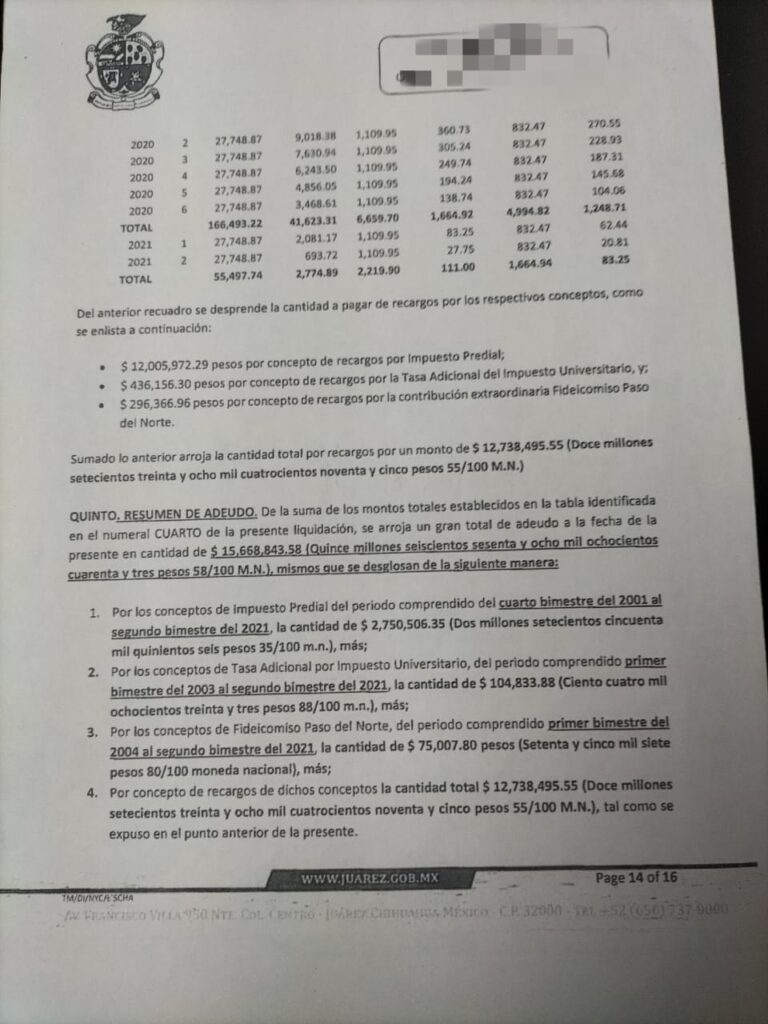

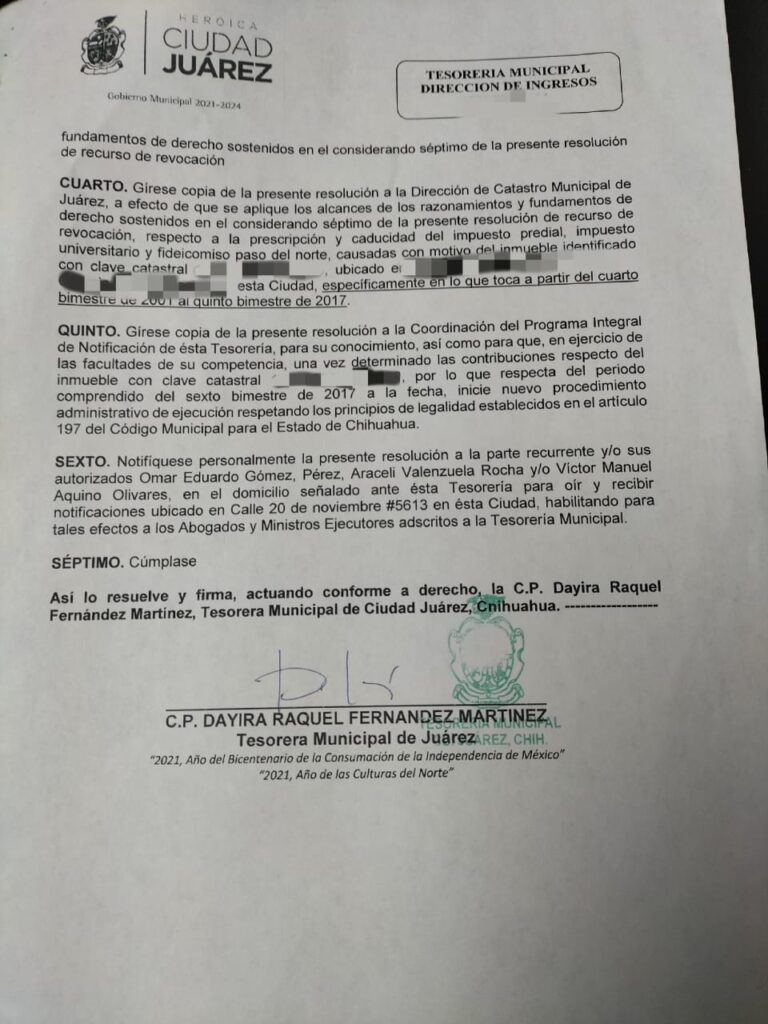

Dicho esto, ya por último y por ponerte un ejemplo de lo que queremos lograr, a un cliente nuestro por un descuido de sus contadores incumplieron con el pago de las contribuciones del impuesto predial, tasa adicional por el impuesto universitario y por concepto de contribución del Fideicomiso Paso del Norte desde el año 2001 al 2021, por lo cual la Dirección de Ingresos del Municipio de Ciudad Juárez, Chihuahua en ejercicio de sus facultades de determinación fiscal calculó como adeudo una cantidad total de 15, 668, 843.58 pesos lo cual es una cantidad que puede hacer quebrar a casi cualquier empresa.

Ante este panorama, impugnamos dicho cálculo e invocamos la caducidad en parte y prescripción en otra, así como errores de cálculo e inaplicación de supuestos de ley no tratados en este post, logrando un descuento de un poco más del 90% de la cantidad anterior, pagando inclusive menos de lo que les hubiera correspondido si hubiesen pagado al corriente, pero ello se debió a otros conceptos no aplicables que no tienen nada que ver con la caducidad y la prescripción, pero que fueron motivo de la impugnación.

En todo caso, quiero destacar que, por lo que hace a la caducidad y prescripción se obtuvo el término mínimo de 5 años de beneficios que, como recordarás, de no saber plantearlo se puede convertir a diez años. Por eso, si tu adeudo del impuesto es de una cantidad considerable, es recomendable que acudas con profesionales para evitar errores y no perder tu patrimonio.

Por Omar Gómez

Socio

beLegal abogados S.C

Abogados en Ciudad Juárez, Chihuahua, México

Abogado postulante en materias Administrativa, Constitucional y Fiscal

Contáctame en: [email protected]

Visita mi sitio web personal en www.ogomezabogado.com

Contacta a la firma (656) 271-41-43 para asesoría en español o (656) 774-75-73 para asistencia en inglés. También puedes enviarnos un correo a [email protected].